헌재 2001. 6. 28. 2000헌바30, 구 지방세법 제74조 제1항 등 위헌소원(위원)

사실관계

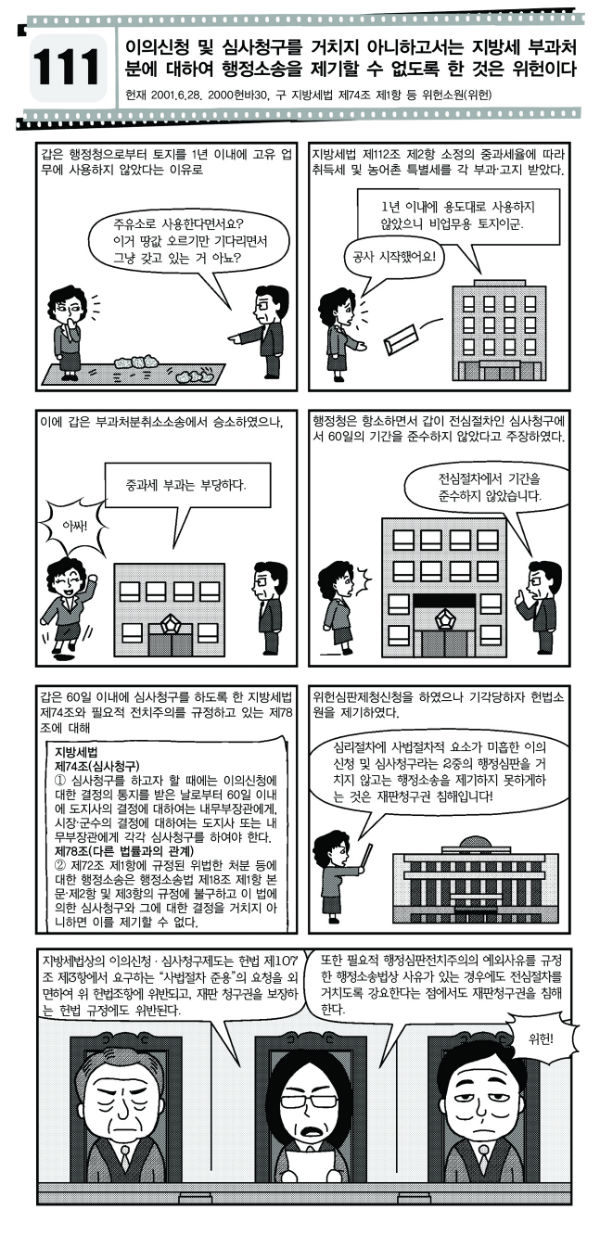

고양시 덕양구청장은 청구인이 위 토지를 취득한 날로부터 1년 이내에 정당한 사유 없이 고유업무에 사용하지 않아 지방세법 관련규정에 따라 청구인이 취득한 토지가 법인의 비업무용 토지가 되었다고 보고, 지방세법상 소정의 중과세율에 따라 위 토지에 대한 취득세 및 농어촌특별세를 각 부과ㆍ고지하였다. 청구인은 위 부과처분의 취소를 구하는 행정소송을 제기하여 승소하였으나, 위 청구외인은 이에 불복, 항소한 후 청구인이 전심절차인 심사청구를 함에 있어 60일의 청구기간을 준수하지 아니하였다고 주장하였다.

이에 청구인은 이의신청에 대한 결정의 통지를 받은 날로터 60일 이내에 심사청구를 하도록 한 지방세법 제74조 제1항과 지방세 부과처분에 대하여는 행정소송에 앞서 필요적으로 심사청구를 거치도록 한 동법 제78조 제2항이 평등의 원칙 및 재판청구권을 침해하는 것이라 주장하면서 서울고등법원에 이들 조항에 대한 위헌여부심판의 제청신청을 하였으나, 위 법원이 적법한 전치요건을 갖추지 못하였다 하여 당해사건 소를 각하함과 동시에 그 제청신청 또한 기각하자 헌법소원심판을 청구하였다.

결정요지

지방세 부과처분에 대한 이의신청 및 심사청구의 심의·의결기관인 지방세심의위원회는 그 구성과 운영에 있어서 심의·의결의 독립성과 공정성을 객관적으로 신뢰할 수 있는 토대를 충분히 갖추고 있다고 보기 어려운 점, 이의신청 및 심사청구의 심리절차에 사법절차적 요소가 매우 미흡하고 당사자의 절차적 권리보장의 본질적 요소가 결여되어 있다는 점에서 지방세법상의 이의신청·심사청구제도는 헌법 제107조 제3항에서 요구하는 “사법절차 준용”의 요청을 외면하고 있다고 할 것인데, 지방세법 제78조 제2항은 이러한 이의신청 및 심사청구라는 2중의 행정심판을 거치지 아니하고서는 행정소송을 제기하지 못하도록 하고 있으므로 위 헌법조항에 위반될 뿐만 아니라, 재판청구권을 보장하고 있는 헌법 제27조 제3항에도 위반된다 할 것이며, 나아가 필요적 행정심판전치주의의 예외사유를 규정한 행정소송법 제18조 제2항, 제3항에 해당하는 사유가 있어 행정심판제도의 본래의 취지를 살릴 수 없는 경우에까지 그러한 전심절차를 거치도록 강요한다는 점에서도 국민의 재판청구권을 침해한다 할 것이다.

해설

헌법재판소는 “헌법 제107조 제3항은 사법절차가 ‘준용’될 것만을 요구하고 있으나 판단기관의 독립성과 공정성, 대심적 심리구조, 당사자의 절차적 권리보장 등의 면에서 사법절차의 본질적 요소를 현저히 결여하고 있다면 ‘준용’의 요청에마저 위반된다.”라고 밝히고 있다. 이 결정에 따라 지방세법이 행정심판전치주의에 관한 제78조 제2항과 제81조는 삭제되었다.